所得税計算 給与所得者 1か所のみ

給与所得者の所得税の計算方法についてご説明します。

[広告] 当サイトはアフィリエイト広告を利用しています。

所得税計算 給与所得者 1か所のみ

給与所得者の方の所得税の計算方法についてご説明します。

今回の説明で対象になる方は以下の方です

給与所得者で、年間に支払いを受けた給与を1か所からしか受けていない方

1年間同じ会社に勤め続けた方、年の中途で退職してその後どこにも就職していない方などが対象になります。

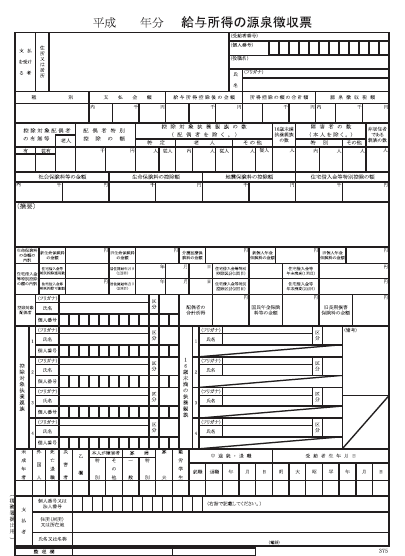

1、源泉徴収票を用意する

給与所得者の方は勤務先からの源泉徴収票があるはずですので、それをご用意ください。

ない方は言いにくいと思いますが、会社に再発行してもらうしか方法はありません。

お手元にこんな感じのものがあると思います。

確定申告の時は主に下記の項目が大事になります。

支払金額、給与所得控除後の金額、所得控除の額の合計額、源泉徴収税額

このあたりの金額です。

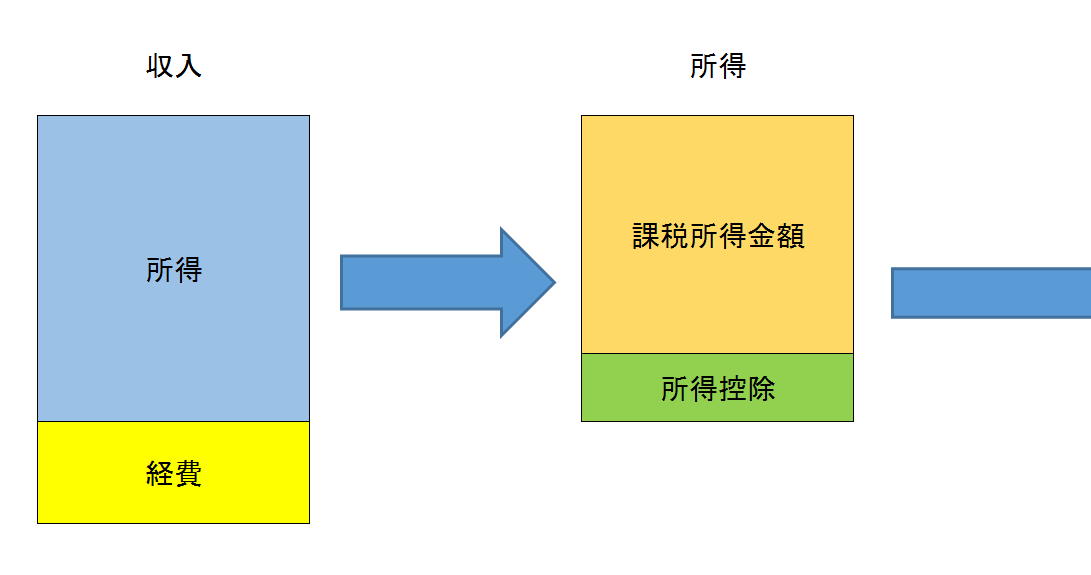

2、所得税計算の順序を理解しましょう。

所得税がどのような順序で計算されているのかを理解していただきます。

税金計算は以下の順序で行われます。

・所得の金額(収入-経費)を確定

・所得控除の金額を確定

・所得の金額から医療費や保険料といった所得控除の金額を控除し、課税所得控除額を算出

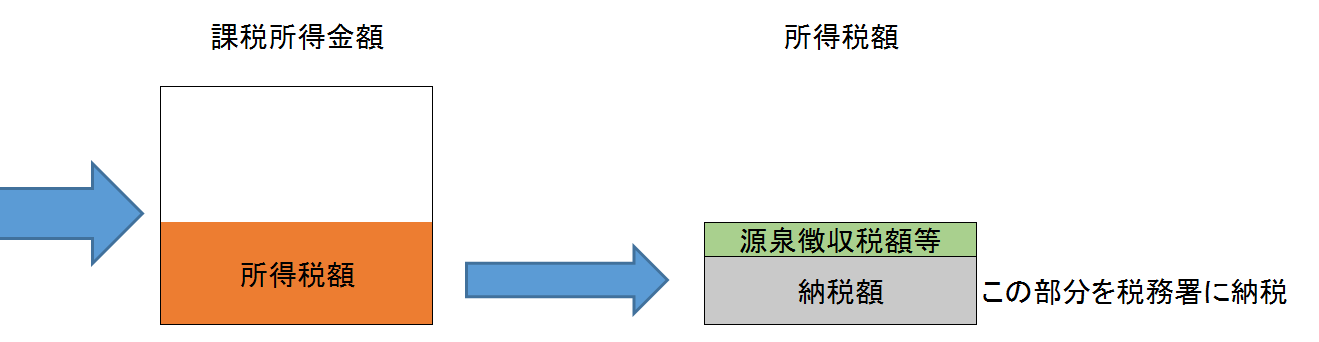

・課税所得金額に税率を乗じ、所得税の金額が出ます

・所得税に復興特別所得税を加算(所得税の2.1%分です)

・所得税と復興特別所得税の合計額から源泉徴収税額等を引きます

以上のような流れになります。

図で示すと下図のような流れになります。

では、源泉徴収票を参考に計算してみましょう。

3、所得金額を計算する

まずは所得の金額ですが、給与所得は所得税法上

「給与の収入ー給与所得控除額」で計算するものと定められています。

つまり、源泉徴収票の給与所得控除後の金額がそのまま給与所得の金額となります。

4、所得控除の金額を計算する

次に所得控除の金額ですが、まずは

医療費控除、寄付金控除、両方ともない

医療費控除、寄付金控除いずれかがある

どちらかに分類することになります。

医療費控除は、年間の医療費が10万円(保険金等、高額療養費をもらっている方はその金額を除きます)超える方が対象となります。

詳しくはこちらをご覧ください → 医療費控除

寄付金控除にはいわゆるふるさと納税も含まれます。

そして、年間の寄付額の合計額が2千円を超えている方が対象です。

・医療費控除、寄付金控除両方ともない

この場合は一番簡単なパターンです。

年末調整を受けている方は、源泉徴収票の所得控除の額の合計額がその年の所得控除の合計金額になります。

ただし、生命保険料控除や地震保険料控除の書類を会社に出していない方はこれらの金額も加えたほうがお得なので、加えましょう。

一方退職等で年末調整を受けていない方は、源泉等集票の所得控除の額の合計額は給料から天引きされた社会保険料の金額のみだと思われます。

なので、退職後に払った社会保険の金額、生命保険料、地震保険料、配偶者控除、扶養控除、基礎控除(38万円)の金額を考慮に加える必要性があります。

なお、生命保険料、地震保険料の控除額は税務署の確定申告作成コーナーなどで計算方法を確認した方が良いでしょう。

・医療費控除、寄付金控除がある場合

これらの金額がある場合は上記の所得控除の金額に医療費控除額、寄付金控除額を加えてください。

5、ついに税金の金額が算出されます

給与所得控除後の金額から所得控除の金額を控除すれば課税所得金額が算出されます。

この課税所得金額に税率を乗じれば所得税の額が算出されます。

所得税率はこちらの税率表をご覧ください → 所得税率

こちらで算出された所得税額に2.1%(復興特別所得税)を乗じた金額を加えてください。

そして、その金額から源泉徴収票の源泉徴収税額を控除してください。

あとは百円未満の金額(下二けた)を切り捨てれば(下二けたがいずれも0)になれば税額計算は終了です。

手計算で行うとおそらくどこかで間違いが起こりますので、

国税庁のHPの確定申告コーナーで作成するか、

こちらに無料会員登録して、確定申告を行うことをおすすめします。

こちら ⇊

このサイトの管理人

東京税理士会に所属していた元税理士。

所得税の確定申告では不動産賃貸業、コンサルタント、医師など数多くのクライアントの申告業務に関わってきました。

ふるさと納税制度を身近に感じていただきたくこのサイトを作成いたしました。

ふるさと納税を申し込む

⇊

さとふる |

ふるなび |

ふるなびグルメポイント |